专业配资官网

证券配资实盘排名 民生证券: 给予亨通光电买入评级

民生证券股份有限公司马天诣,杨东谕近期对亨通光电进行研究并发布了研究报告《2023年三季报点评:经营性现金流改善证券配资实盘排名,Q4需求向上有望带动业绩》,本报告对亨通光电给出买入评级,当前股价为12.93元。

亨通光电(600487)

事件:公司发布2023年三季报,前三季度公司实现营业收入351.01亿元,同比增长1.30%,实现归母净利润18.04亿元,同比增长27.07%,实现扣非净利润16.96亿元,同比增长14.80%。其中2023Q3公司实现营业收入119.24亿元,同比减少4.96%,公司实现归母净利润5.54亿元,同比减少0.91%,实现扣非净利润4.92亿元,同比减少16.92%。

公司经营性现金流改善,研发费率小幅增加。2023年Q1/Q2/Q3公司毛利率分别为15.83%/17.76%/17.37%,2023Q3期间费率为12.2%,相比去年同期增加2.4pct,其中公司销售/管理/研发/财务费率分别-0.1/+0.3/+2.0/+0.3pct,除研发费率增加外,我们认为虽然受到三季度下游需求下降影响,公司整体盈利能力较为稳定。截至2023年三季度末,公司应收账款和票据同比增加10.1%,其中应收票据同比增加16.1%,应收账款同比增加9.4%,2023Q3公司经营性现金流实现13.01亿元,同比增加5.7%,经营性现金流改善。

公司在手订单充足,Q4有望率先迎来需求好转。2023年至今,公司持续中标国内外海上风电和海洋油气项目,在手订单充足。2023Q3,公司中标华能海南临高海上风电场项目66kV及220kV海底电缆及附属设备采购项目、山东半岛南海上风电基地U场址一期450MW项目等。截至2023Q3,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约170亿元,拥有海洋通信业务在手订单金额约60亿元。9月以来,随着影响海风建设进程的航道等相关制约因素解除,江苏、广东、广西等地的海风项目推进节奏加快,海缆等海风相关产品需求在23Q4有望快速增长。

通信与能源综合服务商坚定全球化步伐,回购体现股东信心。7月,公司拟通过子公司收购印尼联营企业PTVoksel约42.97%股份,此前公司已间接持有约30.08%股份,PTVoksel是印尼最大电缆供应商之一,此次收购计划将进一步加强公司在电力领域的印尼本地化能力建设,完善公司通信和能源两大领域在印尼及东南亚市场的布局。10月公司发布股份回购公告,公司董事长提议公司使用自有资金以集中竞价交易方式进行回购股份,用于员工持股计划或者股权激励。此次回购计划是基于对公司未来发展的信心和对公司价值的认可,意在充分调动公司员工积极性,提高凝聚力,有效地将股东利益、公司利益和员工利益紧密结合在一起,增强公众投资者对公司的信心。

投资建议:考虑2024年光纤光缆需求改善,2023Q4海风建设重启,我们预计2023/2024/2025年公司实现归母净利润19.24/26.54/32.23亿元,当前股价对应PE分别为17/12/10倍。

风险提示:运营商光纤光缆需求不及预期,海风装机需求不及预期。

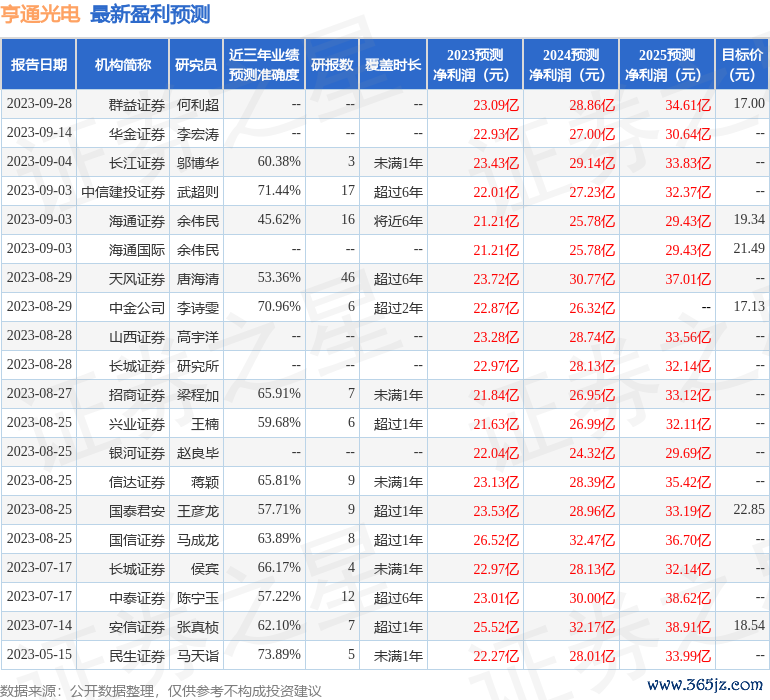

证券之星数据中心根据近三年发布的研报数据计算,民生证券马天诣研究员团队对该股研究较为深入,近三年预测准确度均值为73.89%,其预测2023年度归属净利润为盈利22.27亿,根据现价换算的预测PE为14.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为18.12。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议证券配资实盘排名,股市有风险,投资需谨慎。